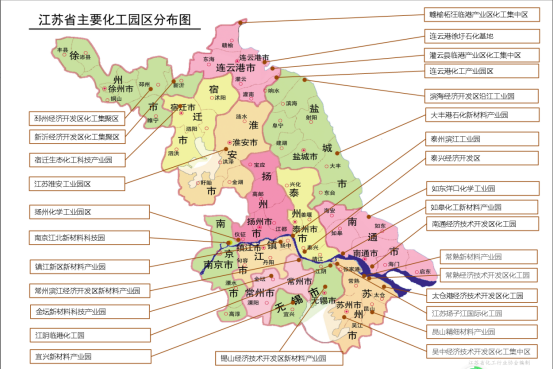

近日,随着江苏化工园区认定结果公布,全省列入整治的53家化工园区(集中区)有24家被取消定位,最终只保留了29家,其中有14家化工园区和15家化工集中区。

近半园区被取消化工定位

2011年底,江苏共设立、建成化工园区(集中区)70家,总规划面积达到787.76平方公里,拥有国家级园区11家。

2019年11月国务院督导组入驻前,列入整治名录的有53家化工园区(集中区)。

2020年11月,《关于加强全省化工园区化工集中区规范化管理的通知》(以下简称《通知》)下发,认定结果公布,最终只保留了14家化工园区和15家化工集中区,约45%的园区被取消定位。

整治前,从大区域看,苏南地区有24家, 苏中地区有12家, 苏北有17家。整治后,苏南只有13家,苏中6家,苏北10家。其中,南京和扬州原本只有1家,继续保留了化工定位。

整治后,经济重镇苏州从9家减少到6家,仍最多,南京、镇江、扬州、淮安、宿迁5个城市各有1家,其余城市为2-4家不等。

保留的29家化工园区(集中区)除极个别外,基本上都进行了更名,尽量摒弃和淡化“化工、化学”等字眼,或以“省、市”等更大区域的名称前置,或去除“片区”等,转为突出“新材料、技术、生态”等关键词。

这也与此前江苏对各类园区的优化整合有关。10月13日,江苏省政府对外公布《关于推进全省经济开发区创新提升 打造改革开放新高地的实施意见》,要求一县原则上只能有1家园区,让成熟、体量大的开发区优先对省级以下各类“小、散、弱”的开发园区进行整合,实行“开发区+功能园区”“一区多园”模式。

评估的标准是什么?

从《通知》 看,主要是根据已形成清晰完整产业链或特色产品集聚,边界防护距离、园区污水处理和危废处置满足要求,具备区域规划环评或跟踪评价,实施封闭化管理和建成城市消防站的14家沿江沿海园区定位为化工园区。基本满足上述条件、部分项需进一步建设提升的15家园区定位为化工集中区。

在江苏 13 个地级市(设区市) 中,情况较为特殊的是连云港市。

根据中国石油和化工行业“十三五”规划,连云港市是中国七大石化产业基地之一。江苏省政府于2017年批复《关于同意连云港石化产业基地总体发展规划》,要求形成多产品链、多产品集群的大型炼化一体化基地,成为带动长三角、江苏沿海地区和新亚欧大陆桥沿线区域相关产业及经济发展的能源和原材料产业基地。

因此,《通知》单独指出,江苏连云港化工产业园区(灌南)和灌云县临港产业区化工产业园,结合连云港石化产业基地规划修编,统筹考虑、统一规划发展、统一管理,建议规划调整为连云港石化产业基地拓展区,定位为“化工集中区”,做国家基地的“功能区”。

取消定位并非不能发展化工

值得关注的是,所谓取消化工定位并非不能发展化工。

《通知》对29家化工园区(集中区)的产业定位也提出了高要求,要根据“十四五”规划编制要求和全省石化产业布局规划(原则上每5年修订1次),重点发展1-2条具有较高产业关联度的产业链或特色产品链,化工集中区在整改期限内不得新建新增产能类化工项目,符合条件的可申请升级为化工园区。

而被取消化工定位的园区(集中区),并非不能发展化工产业,只是不能做化工产业的“增量”,即,要大幅压减化工生产企业数量,不得新增化工生产企业、新建扩建化工生产项目。

以灌南为例,其化工园区作为“连云港石化产业基地拓展区”的功能定位,积极促进区内企业向化工新材料、新医药等产业方向发展,向高端化学品延伸。

《通知》还指出,对化工定位不保留的化工园区(集中区),其所在设区市人民政府统筹考虑转型、调整退出、过渡等具体实施方案,妥善做好相关后续工作。

长期以来,江苏化工产业的集中度一直有待提升。因此,《通知》给出了分类指导,即区外现有化工生产企业符合条件的,可以定位为化工重点监测点。重点监测点在不新增供地和污染物排放总量的情况下,可以实施产业政策鼓励类、允许类的技术改造项目。其余化工园区、化工集中区外化工生产企业一律不得新建、改建、扩建项目(安全、环保、节能、信息化智能化、产品品质提升技术改造项目除外)。

此前,江苏曾对新入园企业提出了高要求:单体项目投资不少于10亿 元。但从《通知》看,不使用有毒有害危化品、环评类别依据《建设项目环境影响评价分类管理名录》为报告表的复配类企业(项目),可以在合规的工业园区集聚建设发展。

目前经评审确定的“江苏省化工产业结构调整投资基金”入选子基金重点支持的区域覆盖四家化工园区(集中区),即连云港石化产业基地、江苏滨海经济开发区沿海工业园、如皋港化工新材料产业园、宿迁生态化工科技产业园等园区。该基金将实现高效对接和精准投资,促进转型升级,打造一批国内领先并具有国际影响力的高水平化工园区,促进全省化工产业转型升级高质量发展。(来源:21世纪经济报道、兴园研究院)